Hỏi đáp

2 tháng trước

Bảng cân đối kế toán là gì? Có những nguyên tắc nào khi lập bảng cân đối kế toán?

Nhằm tổng hợp, cân đối chi tiêu của công ty/doanh nghiệp, bảng cân đối kế toán được ra đời. Đây là một biên bản có ý nghĩa quan trọng đối với các đơn vị kinh doanh, được quy định theo một format chung. Vậy thực chất, bảng cân đối kế toán là gì? Có những nguyên tắc này được áp dụng khi lập bảng? Hãy cùng ReviewAZ giải đáp những thắc mắc trên trong bài viết dưới đây.

Nội dung bài viết[Hiển thị]

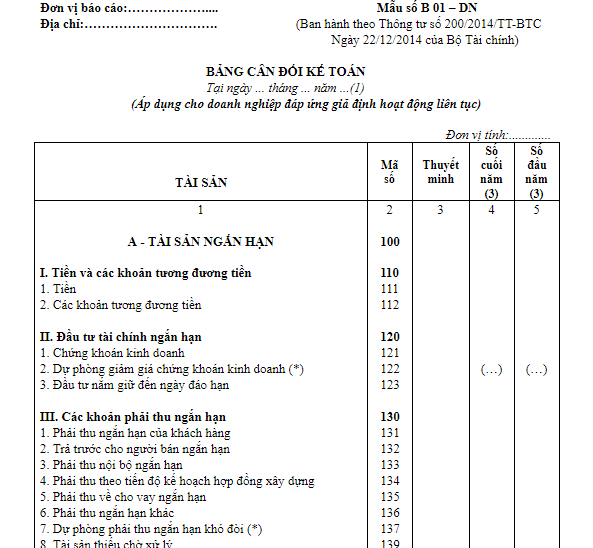

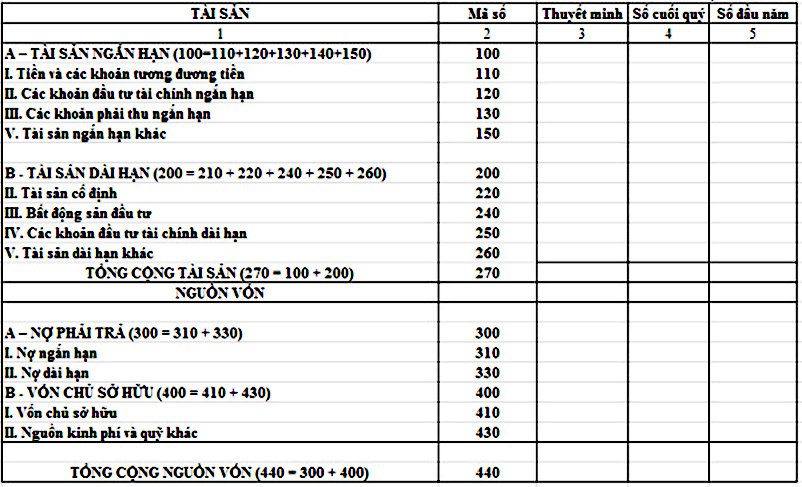

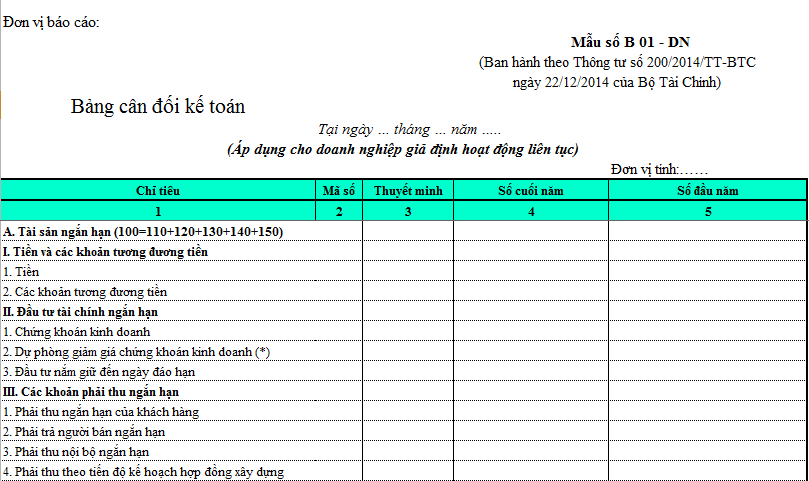

Bảng cân đối kế toán là gì?

Về cơ bản, bảng cân đối tài chính là một tài liệu có ý nghĩa quan trọng, còn có tên gọi khác là báo cáo tài chính của công ty/doanh nghiệp. Trong đó, nêu chi tiết về tình hình kinh doanh, các hoạt động, nội dung thu/chi trong một thời gian nhất định. Các khoản nợ đối tác, nợ ngân hàng cũng được thể hiện rõ.

Thông qua bảng cân đối, lãnh đạo đơn vị có thể nắm bắt tổng quan hoạt động của công ty/doanh nghiệp. Từ đó đưa ra những chiến lược kinh doanh phù hợp, từng bước tăng doanh thu.

Bảng cân đối này được trình bày theo một format chung, quy định bởi Bộ Tài Chính. Vì vậy, kế toán không thể tự ý thay đổi mẫu hay sáng tạo một form mới.

Giải đáp thắc mắc trong quá trình lập bảng cân đối kế toán

Để hiểu hơn về quá trình lập bảng cân đối kế toán hay những yêu cầu đối với tài liệu này, hãy cùng tổng hợp thông tin qua những thắc mắc dưới đây.

Bảng cân đối kế toán cần có những nội dung gì?

Về yêu cầu cơ bản của tài liệu này, cần đảm bảo 4 nội dung cơ bản, có ý nghĩa cốt lõi:

- Tài sản cố định của công ty/doanh nghiệp (Trả lời câu hỏi doanh nghiệp có gì?).

Tài sản cố định bao gồm tài sản hữu hình và tài sản vô hình. Trong đó, tài sản cố định là những gì có thể nhìn thấy được như hệ thống nhà xưởng, máy móc, thiết bị, các vật chất phục vụ lao động sản xuất, đội ngũ nhân công.

Tài sản vô hình là quyền sở hữu trí tuệ, các phát minh, sáng chế cho công ty/doanh nghiệp đăng ký bản quyền, các website, kênh social media có thể kiếm được tiền.

- Tài sản ngắn hạn (hay còn gọi là tài sản vãng lai) tức là những khoản công ty/doanh nghiệp cho đối tác (tập thể và cá nhân đang cho vay/cho nợ. Tài sản ngắn hạn có thể kể đến một số nguồn thu từ cổ phiếu, tiền khách hàng đang nợ và sắp trả, các khoản đầu tư ngắn hạn,... Số tài sản này có thể dao động theo ngày/tháng, liên tục thay đổi.

- Những khoản nợ ngắn hạn là những khoản công ty/doanh nghiệp đang nợ và phải hoàn trả trong một thời gian ngắn, gọi là nợ ngắn hạn.

- Nợ dài hạn và vốn chủ sở hữu.

Có thể bạn chưa biết: Transaction là gì? Giải nghĩa transaction trong lĩnh vực kế toán

Bảng cân đối kế toán có ý nghĩa như thế nào?

Không thể phủ nhận vai trò của bảng cân đối kế toán đối với công ty/doanh nghiệp, đặc biệt là những đơn vị kinh doanh, sản xuất. Trong bảng có chia rõ thành hai phần chính: phần tài sản và phần vốn đầu tư. Mỗi nội dung được nhắc đến trong tài liệu này đều có ý nghĩa về mặt kinh tế và pháp lý. Cụ thể như sau:

Về ý nghĩa phần tài sản:

- Về mặt pháp lý: đem đến cái nhìn tổng quan về giá trị toàn bộ tài sản hiện nay đang thuộc quyền quản lý và sử dụng của công ty/doanh nghiệp/đơn vị kinh doanh, tính ngay tại thời điểm lập báo cáo.

- Ý nghĩa kinh tế: đem đến cái nhìn tổng quan về quy mô các loại vốn, tài sản hiện có tính ngay tại thời điểm lập báo cáo của công ty/doanh nghiệp/đơn vị kinh doanh. Chúng có thể tồn tại ở hai dạng: vật chất hoặc phi vật chất, là tiền, hàng tồn kho, tài sản cố định của đơn vị. Thông qua số liệu về tài sản, lãnh đạo có thể nhận xét về số vốn, sử dụng vốn sao cho hợp lý, thu được nhiều lợi nhuận nhất có thể.

Về ý nghĩa nguồn vốn, bao gồm:

- Về mặt pháp lý: phản ánh nguồn hình thành các tài sản hiện nay công ty/doanh nghiệp/đơn vị kinh doanh đang sở hữu, tính tại thời điểm lập báo cáo. Thông qua nội dung này, bộ phận lãnh đạo nhận biết được những khoản nợ đang phải gánh, thời gian trả nợ đối với ngân hàng, đối tác.

- Về mặt kinh tế: mang đến cái nhìn tổng quan về quy mô và số vốn đã và đang sử dụng với mục đích kinh doanh, giúp công ty/doanh nghiệp/đơn vị sản xuất tự đánh giá về khả năng tự chủ tài chính. Hoặc lường trước những rủi ro có thể phải đối mặt khi đầu tư.

Dựa vào cơ sở nào để lập bảng cân đối kế toán?

Các căn cứ được xem là cơ sở để lập bảng cân đối kế toán của công ty/doanh nghiệp/đơn vị kinh doanh bao gồm:

- Sổ kế toán tổng hợp.

- Sổ, thẻ kế toán chi tiết, bảng tổng hợp thu và chi trong từng tháng/quý.

- Bảng cân đối kế toán của năm trước đó.

- Các cột “Số đầu năm” và “Số cuối kỳ” của bảng cân đối kế toán ngày 31/12 năm liền trước. Số dư cuối kỳ của cột “Số cuối kỳ” của các tài khoản có ý nghĩa liên quan.

Bộ phận phụ trách lập bảng, lưu giữ tài liệu là phòng kế toán, đặc biệt là kế toán trưởng của công ty/doanh nghiệp/đơn vị kinh doanh.

Có thể bạn chưa biết: Cagr là gì? Cagr đóng vai trò gì trong kinh doanh? Cách tính Cagr như thế nào?

Một số yếu tố cần có trong bảng cân đối kế toán

Trong phần cuối của bài viết, hãy cùng chúng tôi tìm hiểu về một số nội dung quan trọng trong bảng cân đối kế toán.

Tài sản ngắn hạn

Trước hết là tài sản ngắn hạn - đây là một trong những nội dung không thể thiếu trong tài liệu quan trọng này. Tài sản ngắn hạn được quy định, bao gồm tổng giá trị tiền, các yếu tố có giá trị tương đương tiền, các tài sản khác có thể quy đổi thành tiền.

Những tài sản quy đổi này có thể sử dụng để kinh doanh hoặc phục vụ sản xuất, bán hoặc sử dụng nhưng không quá 12 tháng (1 năm). Không quá một chu kỳ kinh doanh tính ngay tại thời điểm lập bảng cân đối.

Tài sản dài hạn

Nội dung quan trọng tiếp theo trong bảng cân đối là tài sản dài hạn. Về bản chất, đây là nội dung thể hiện các giá trị tài sản tính ngay tại thời điểm lập bảng cân đối. Tính từ thời điểm đó, tài sản có thời hạn thu hồi hoặc sử dụng từ 12 tháng trở lên.

Tài sản dài hạn thường thấy của công ty/doanh nghiệp/đơn vị kinh doanh là tài sản cố định, các khoản thu có thể khai thác trong thời gian dài, các dự án đầu tư bất động sản, các khoản thu lâu dài từ nguồn khác. Lưu ý, đây là yếu tố thể hiện tổng giá trị các loại tài sản không được thống kê chi tiết trong mục tài sản ngắn hạn.

Nợ phải trả

Nếu hai nội dung phản ánh tài sản thì yếu tố nợ phải trả mang đến thống kê chi tiết về toàn bộ số tiền đang nợ của công ty/doanh nghiệp/đơn vị kinh doanh. Chúng bao gồm nợ ngắn hạn và nợ dài hạn.

- Nợ ngắn hạn là tổng số tiền nợ phải trả trong thời hạn từ 12 tháng trở xuống, hoặc theo một chu kỳ sản xuất của doanh nghiệp. Chủ nợ có thể là các cơ quan nhà nước, người lao động,... được tính ngay tại thời điểm lập bảng cân đối kế toán.

- Nợ dài hạn là những khoản nợ còn lại, có thời hạn thanh toán từ 12 tháng trở lên hoặc tính theo chu kỳ kinh doanh, sản xuất thông thường.

Trên đây là bài viết của chúng tôi với chủ đề “bảng cân đối kế toán là gì”. Đây là một bảng tổng hợp có ý nghĩa quan trọng với công ty/doanh nghiệp, nhằm nhìn lại những hoạt động, chi tiêu trong thời gian nhất định. Hy vọng rằng, thông tin được cung cấp là một cẩm nang hoàn hảo với bạn đọc, đặc biệt là những ai học tập và làm việc trong lĩnh vực này.

Có thể bạn chưa biết: Bảng cân đối kế toán là gì? Bật mí cách lập bảng cân đối kế toán chi tiết nhất

Đăng ngày: 05/03/26

Có thể bạn quan tâm!

Degree là gì? Những thông tin chi tiết về degree cho các du học sinh

Nếu đã từng đi xin việc tại các công ty, có lẽ bạn đã có lần nghe đến yêu cầu có “degree” cho một số...

C&B là gì? Những yêu cầu cần thiết ở công việc C&B có thể bạn chưa biết

Mỗi một bộ phận trong tổ chức, doanh nghiệp đều giữ vai trò quan trọng hỗ trợ công việc điều hành và phát triển. Vậy...

Dùm hay Giùm? Từ nào mới đúng chính tả và ngữ pháp tiếng Việt

Hai từ phát âm rất giống nhau gây nên sự hiểu lầm về cách viết. Nhưng thực chất từ nào mới là đúng chính tả...

Approved là gì? Ý nghĩa thường gặp trong các lĩnh vực khác nhau

Approved là một từ khá thường gặp trong các lĩnh vực khác nhau của đời sống. Tuy nhiên cũng do gặp trong nhiều trường hợp...

CTR là gì trong lĩnh vực marketing? Làm thế nào để gia tăng tỷ lệ CTR?

Nếu bạn đang làm trong lĩnh vực truyền thông - marketing thì CTR chắc chắn là một thuật ngữ quen thuộc rồi đúng không? CTR...

Xuất sắc hay suất sắc? Từ nào đúng với chính tả tiếng Việt?

Xuất sắc hay suất sắc là câu hỏi khiến cho nhiều người phân vân khi gặp phải. Việc nhầm lẫn hai âm tiết x và...